Eine dreiteilige Artikel-Serie des Hybridbankers

Teil 1: Die drei größten Gefahren für den Fortbestand mittelständischer Banken

Mittelständische Banken sehen sich aktuell mit einer Vielzahl von Herausforderungen konfrontiert, die ihr Geschäftsmodell gefährden. In diesem Artikel werden die drei größten Probleme für mittelständische Banken identifiziert und Lösungen aufgezeigt, wie sie sich im in den nächsten Jahren neu erfinden könnten bzw. müssen.

Aus professioneller Sicht beginnt jetzt die nächste Welle der Konsolidierung oder Fusion von Bankhäusern. Über Jahre eingekaufte Niedrigzins-Hypotheken gefährden die aktuell steigenden Kosten…. Der aktuelle Zinsanstieg und die Inflation schaffen neue, signifikante Herausforderungen.

Ein Blick auf die Trends (aus der Bank Blog) zum Ausblick auf das Bankenjahr 2023 bestätigt die Prognosen dieser Publikation der vergangenen Monate.

Ein „Weiter wie bisher“ wird im Bankenjahr 2023 kaum möglich sein. Inmitten vielfältiger Krisen gilt es überlegt und besonnen zu handeln und die sich bietenden Chancen zu nutzen. 28 Experten geben ihre Prognose zum Bankenjahr 2023 ab.

Beispiel-Meinungen:

Marija Kolak (Präsidentin des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken):

Die Politik sollte die Rolle der Banken im Transformationsprozess stärken…Hilmar Zettler (Managing Director beim Bundesverband deutscher Banken):

Eine neue Risikokultur ist notwendig…Arnulf Keese (Mitglied des Vorstands DKB):

Die „Zeitenwende“ für Banken ist gekommen, um zu bleiben…Valentino Pola (Vorstand Cofinpro AG):

Auszug aus Artikel – Der Bank Blog Ausblick auf das Bankenjahr 2023

Mehr Business statt digitale Experimente…

Was sind nun in abstrakter Form die unabwendbaren Veränderungen, denen sich mittelständische Banken stellen müssen?

Und vor allem: Was sind Maßnahmen diesen Entwicklungen proaktiv zu begegnen und aus Problemen neue Chancen zu generieren?

Los geht’s:

1. Geschwindigkeit der Digitalisierung

Das Problem: Eine der größten Herausforderungen für mittelständische Bankhäuser ist die Digitalisierung und deren immer schnellere Operationalisierung. Viele Kunden wünschen sich heute einen zu ihrer Zeit und Örtlichkeit passenden Service. Sie suchen einfache, bequeme und schnelle Abwicklung von Bankgeschäften online oder auch mobil. Bankhäuser, die nicht in der Lage sind, diesen Trend zu bedienen und mit der Geschwindigkeit mitzuhalten, laufen Gefahr mittelfristig im großen Stil Kunden zu verlieren.

Worüber Sie nachdenken sollten:

Mittelständische Banken müssen sich massiv auf die Digitalisierung aller Geschäftprozesse fokussieren ohne dabei den zentralen Punkt der Kundenzentrierung oder die Produktstrategie zu vernachlässigen, um wettbewerbsfähig zu bleiben. Sie sollten in Technologien und Systeme investieren, die eine schnelle und einfache Abwicklung von Bankgeschäften online oder mobil ermöglichen. Darüber hinaus sollten sie die Bedürfnisse ihrer Kunden besser verstehen, um maßgeschneiderte, digitale Lösungen anbieten zu können. Die Demografie wird hier erbarmungslos zuschlagen – wer möchte noch einen vor Ort Termin machen, wenn Video-Konferenzen der geübte, tägliche Kontakt im Business sind… Aber wie hat sich die Bank darauf eingestellt?

2. Regulatorische Anforderungen steigen weiter

Das Problem: Bankhäuser müssen sich mit einem ständig wachsenden Regelwerk auseinandersetzen. Insbesondere die Compliance-Anforderungen stellen eine große Herausforderung dar. Die Umsetzung dieser Anforderungen ist zeitaufwändig und kostspielig, insbesondere für kleinere Banken.

Worüber Sie nachdenken sollten:

Mittelständische Banken sollten sich auf eine effektive Compliance-Strategie konzentrieren, um sicherzustellen, dass sie den Anforderungen gerecht werden. Hierfür sollten sie in geeignete IT-Systeme investieren, die ihnen dabei helfen, die Compliance-Regeln einzuhalten. Darüber hinaus sollten sie sich über die aktuellen regulatorischen Anforderungen informieren und diese in ihre Geschäftsprozesse integrieren.

3. Massiver Wettbewerbsdruck

Das Problem: Kleine und mittelständische Banken stehen im Wettbewerb mit großen Banken, FinTechs und anderen disruptiven Geschäftsmodellen. Diese können oft schnellere, effektivere und kundenorientiertere Dienstleistungen anbieten, was den Druck auf mittelständische Banken erhöht.

Worüber Sie nachdenken sollten:

Mittelständische Banken sollten sich auf ihre Stärken konzentrieren und ihre Nische finden. Sie sollten sich darauf konzentrieren, ihre bestehende Kundenbasis zu pflegen und auszubauen, indem sie auf individuelle Bedürfnisse eingehen und eine persönliche Beziehung aufbauen. Gleichzeitig sollten sie ihre Produkte und Dienstleistungen verbessern, um wettbewerbsfähig zu bleiben. Hierfür könnten sie beispielsweise Kooperationen mit FinTechs oder anderen Unternehmen eingehen, um innovative Lösungen anzubieten.

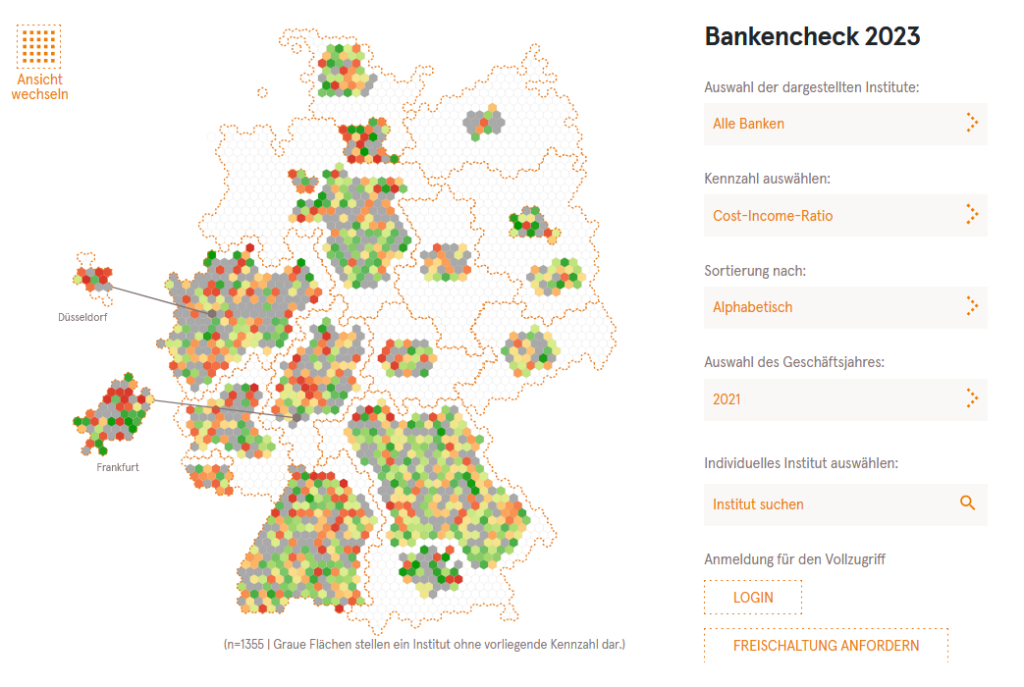

Situationsblick – Online Bankencheck der Cofinpro AG

Die vorgenannten Punkte sind zunächst nur belastbare Hypothesen. Zur Objektivierung der Gefahren hat die Cofinpro AG ein interessantes Werkzeug entwickelt – den Online Bankencheck! Hier können Verantwortliche eigene Potenziale prüfen.

So gesund sind Deutschlands Banken

Auf der Suche nach Antworten hat unser Team mehr als 1.350 Finanzinstitute unter die Lupe genommen und eine Bankenanalyse mit derzeit 820.000 Datenpunkten und über 100.000 Auswertungen in Kennzahlen erstellt: ein in Deutschland einzigartiger Datenwürfel. Wie die Kennzahlen und eine Rangfolge im Bankencheck berechnet wurden, kann nachfolgend eingesehen werden.

Quelle: Cofinpro

Zusammenfassung

Die vielen roten Punkte zeigen, dass es Handlungsbedarf für Banken aus verschiedenen Situationen heraus gibt. Dies wurde in den meisten Häusern auch schon erkannt und die Projekte sind gestartet.

Durch eine stärkere Fokussierung auf die Digitalisierung, eine wirklich effektive Compliance-Strategie und die Konzentration auf Stärken, die es gezielt herauszuarbeiten gilt, können diese heute und auch weiterhin erfolgreich sein. ABER die Geschäftsmodelle müssen geändert, angepasst und neu erfunden werden!

Alle Bankhäuser stehen vor großen Herausforderungen – Demografie, Digitalisierung, Regulatorik. Und manchmal gibt ein Artikel wie dieser oder einer der nächsten noch einen entscheidenden Tipp für die nächste agile Umsetzung der Strategie.

In Teil 2 unserer kleinen Serie werden wir beim Hybridbanker pragmatisch und mit GMV-Strategie konkret auf die Punkte Digitalisierung/Regulierung/Wettbewerbsdruck eingehen

Euer Hybridbanker

Foto von Mark Fletcher-Brown auf Unsplash

Bild von Ryan McGuire auf Pixabay

{kind=link}