Die Antwort auf diese Frage ist schon viele Jahre ständig in der Diskussion und beschäftigt die Marketing- und Vertriebsstrategen in den Vorstandsbereichen der Banken/Finanzdienstleister. Am Ende ist es egal ob eine Ökosystem-, Multibanking-APP oder Webanwendung den Nutzer überzeugt. Entscheidend ist, welche Kunden bei der Bank bleiben und einen Beitrag zur Wertschöpfung der Bank leisten.

Viele Banken/Finanzdienstleister setzen deshalb auf die Karte der Neukundengewinnung – sicher ein guter Weg aber vielleicht nicht mehr der einzige auf den man setzen sollte….

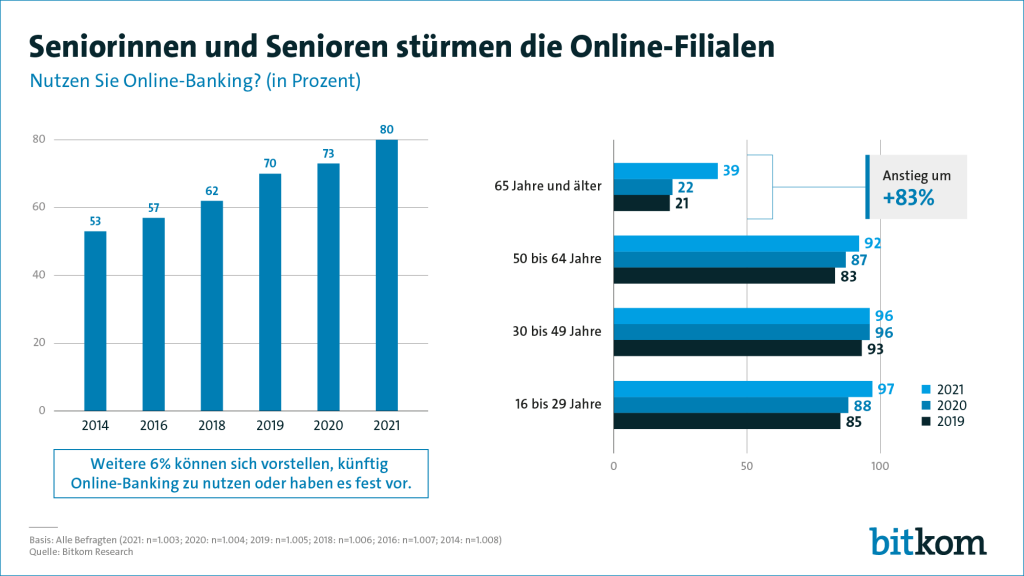

Durch Covid-19 hat eine deutliche Verschiebung in der Nutzung des Online-Bankings eingesetzt, die so schnell nicht erwartet wurde.

Im Segment der Silver-Surfer, älter als 65 Jahre, hat eine Steigerung um +83% stattgefunden.

Die Konsequenz dieser Steigerung kann kurz- und mittelfristig erhebliche Auswirkungen auf die Geschäftsprozesse der betroffenen Banken haben. Die Lebenserwartung bei einer heute 65-jährigen Person liegt bei Frauen bei ca. 21 und bei Männern bei ca. 17 Jahren (Quelle: destatis.de). Das bedeutet, dass diese Zielgruppe noch viele Jahre das Geschäftsergebnis einer Bank/Finanzdienstleisters erheblich beeinflussen wird.

Meiner Meinung nach kommt diese Zielgruppe häufig schlecht weg, weil man ja die jungen Zielgruppen erschliessen möchte, um vermeintlich damit die Zukunft des Geschäftsergebnisses abzusichern.

Aber genau diese Zielgruppe 65+ hat sich nun für das Onlinebusiness begeistert, hat viel Zeit und das Kapital dazu, sich mit Apps und Webanwendungen intensiver zu beschäftigen. Das bedeutet zum einen, dass die Bankfiliale nur noch zu ausgesuchten, meist qualitativ und zeitintensiven Gesprächen benötigt wird. Das standardisierte Mengengeschäft (Überweisungen, einfache Geldanlagen oder Versicherungen, etc.) verlagert sich nahezu vollständig auf digitale Prozesse und Funktionen.

ABER haben die User-Experience Designer berücksichtigt, dass diese Zielgruppe auch besondere Wünsche an die App oder Webanwendung hat? In diesem Segment wünschen sich die Nutzer klare und einfache Bedienung, Angebote die passend aufbereitet sind. Anwendungen die Funktional überfrachtet sind oder in der Usability schlecht abschneiden sind dann auch gleich wieder deinstalliert.

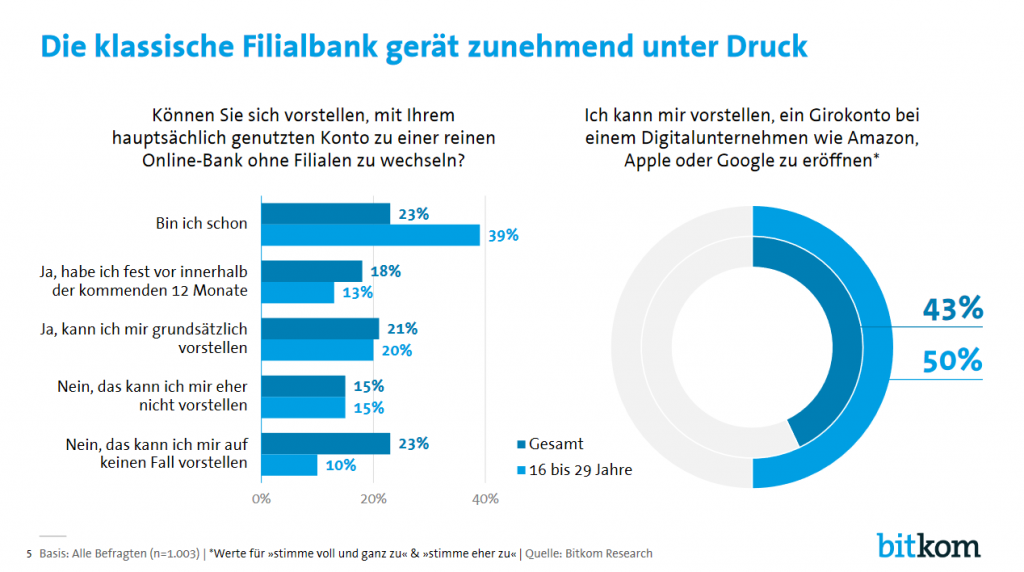

Und was jetzt zum Tragen kommt – genau diese Zielgruppe die meist bei den Banken/Finanzdienstleister als sicherer Hafen verortet ist, wird sich neu orientieren.

Die Nutzung der digitalen Angebote von Bank/Finanzdienstleistern im Segment 65+ muss meiner Meinung nach neu eingeschätzt werden!

Aus meiner Sicht eine spannende Entwicklung im Onlinebanking.

Mit einer Lebenserwartung von über 17 Jahren und der Öffnung dieser Zielgruppe zur Digitalisierung wird sich zeigen wer die Nutzer ab 65+ für sich erschliessen kann.

Fakt ist auf jeden Fall diese Zielgruppe hat das Kapital und die Zeit sich das passende Angebot ONLINE rauszusuchen.

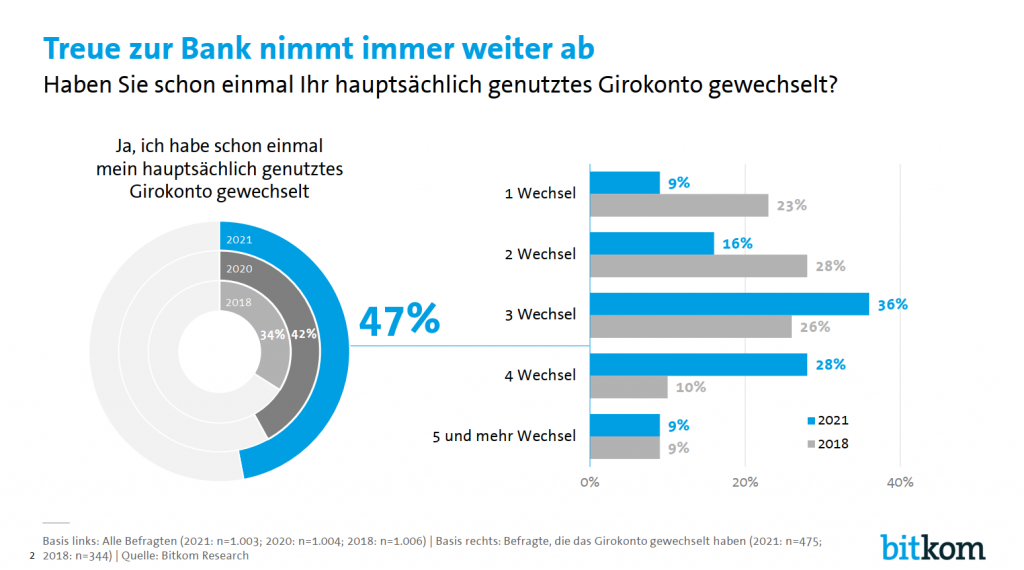

Den eines ist auch schon statistisch bewiesen – die Treue zur Bank nimmt ab.

Ich bin sehr gespannt welche Bank/Finanzdienstleister sich auf diese Zielgruppe fokussieren wird – denn jetzt sind diese Nutzer digital erreichbar!

Euer Hybridbanker

Weitere Artikel zu Bankfilialen:

Und wieder kein Kunde in der Bankfiliale!

Bankfilialen wo geht der Weg hin?

Erlebnisbericht eines neuen Bankfilialkonzeptes!

Quelle: bitkom Studie Digital Finance- wie die Digitalisierung die Finanzbranche verändert

Bilder: Image by rawpixel.com

{kind=link}

Ich denke Zielgruppe ist die eine Perspektive auf die Frage Filiale vs. Online, Wichtiger aus meiner Sicht ist noch die Frage um welche Art von Bankgeschäft es geht. Ein Girokonto kann jeder online führen und braucht nicht mehr an den guten alten KAD, komplexere Bankgeschäfte sind ggf. nur teilweise gut online abgebildet oder die Kunden – altersunabhängig – nutzen hierfür liebe die persönliche Beratung.

Vielen Dank für den sehr guten Kommentar. Es ist völlig richtig, das die Art des Bankgeschäftes im Fokus steht. Meine Erfahrung ist, das z.B. das Girokonto immer die “Brücke” zum Kunden war und ist. Geht man davon aus, dass diese Brücke nun leicht ersetzbar ist, dann könnte es sein das auch der Weg zu komplexeren Bankgeschäften dann zu einer neuen Bank oder Finanzdienstleister geleitet wird. Ich bin gespannt ob und welches finTech sich der Zielgruppe 65+ annehmen wird – oder ich überschätze einfach die wechselbereiten 65er die nun digitalisiert sind ….

Der Trend ist unumkehrbar

Der Trend mehr digitale Services zu nutzen ist nicht neu und hält weiterhin an. Reale Prozesse werden von Digitalen verdrängt. Neben den bekannten Vorteilen der digitale Angebote, liegt das auch daran, dass die Menge dieser Services zunimmt und der Zugang und die Nutzung immer einfacher werden. Wasser fließt den Berg herunter – wer dagegen ankämpft wird verlieren.

Digitale Kundenbeziehung neu denken

Bankkunden haben sich für eine digitale Beziehung zu Ihrer Bank entschieden. Reichen da die Angebote wie das Online-Banking oder Apps aus, um Kunden langfristig zu halten? Ich glaube nein. Online-Banking erwartet der Nutzer von seiner Bank wie Geldautomaten oder Überziehungskredite. Online-Banking und Apps sind auch zu unpersönlich, um damit treue Kunden zu generieren.

Die gestiegene Akzeptanz für digitale Angebote bei der Zielgruppe 65+ ist für die Banken ein Chance. In den Corona-Monaten haben wir neue Angebote wie Webinare, Video-Konferenzen usw. häufig genutzt und schätzen gelernt. Technisch nicht neu, aber neu in der Wahrnehmung. Ich bin davon überzeugt, dass aus diese zusätzlichen Möglichkeiten die neue Kundenbeziehung gestaltet werden muss. Gehen die Kunden nicht mehr in die Bank, dann kommt die Bank eben zum Kunden.

Vielen Dank für den sehr interessanten Kommentar. Ich bin gespannt wer (=Finanzdienstleiter oder FinTech) es schafft die gestiegene digitale Aktzeptanz in der Zielgruppe 65+ passend zu modellieren um wirtschaftlich erfolgreich zu sein.