Schaut man mit den Augen der Kundinnen und Kunden auf die Welt der Finanzdienstleistungen, wird eines schnell klar: Der Erwerb von Finanzprodukten ist für die meisten Verbraucher kein „Shoppingerlebnis“, sondern eher Mittel zum Zweck, um sich Wünsche wie z. B. ein neues Auto oder eine Eigentumswohnung zu erfüllen oder aber, um im Alter oder Schadenfall gut abgesichert zu sein.

Vor diesem Hintergrund ist es gut nachvollziehbar, dass Kunden ihre Finanzdienstleistungen bevorzugt aus einer Hand vom Berater ihres Vertrauens erhalten, der ihre individuellen Bedürfnisse kennt und sie ganzheitlich berät.

Für Banken ist es daher empfehlenswert, ein kundenorientiertes Angebot zu schnüren, das neben dem Vertrieb von klassischen Bankprodukten auch das Vertriebspotenzial von Versicherungsprodukten ausschöpft.

Dass sich Kunden von ihren Banken mehr integrierte Versicherungsprodukte wünschen, belegt auch die aktuelle Studie „Banks and the Digital Wallet Race – The Embedded Insurance Strategy“.

René Linek, Senior Manager im Bereich Business Transformation der WG-DATA, erläutert, wie Banken diesem Wunsch nachkommen und so mehr Umsatz generieren sowie gleichzeitig die Kundenzufriedenheit steigern können.

Geschäftsführer fino digital erfahrt ihr HIER

Fast 60 Prozent der Befragten gaben im Rahmen der Studie an, dass sie eine Versicherung am ehesten bei einer Bank abschließen würden. Diesen Vertrauensvorschuss sollten Banken nutzen und im Sinne der Customer Centricity Versicherungsprodukte in ihr Portfolio integrieren. Sei es im Embeded-Ansatz als Zusatz- & oder Mehrwertleistung originärer Bankprodukte, wie z. B. die klassische Restkreditversicherung, oder aber auch im Direktvertrieb von Versicherungsleistungen.

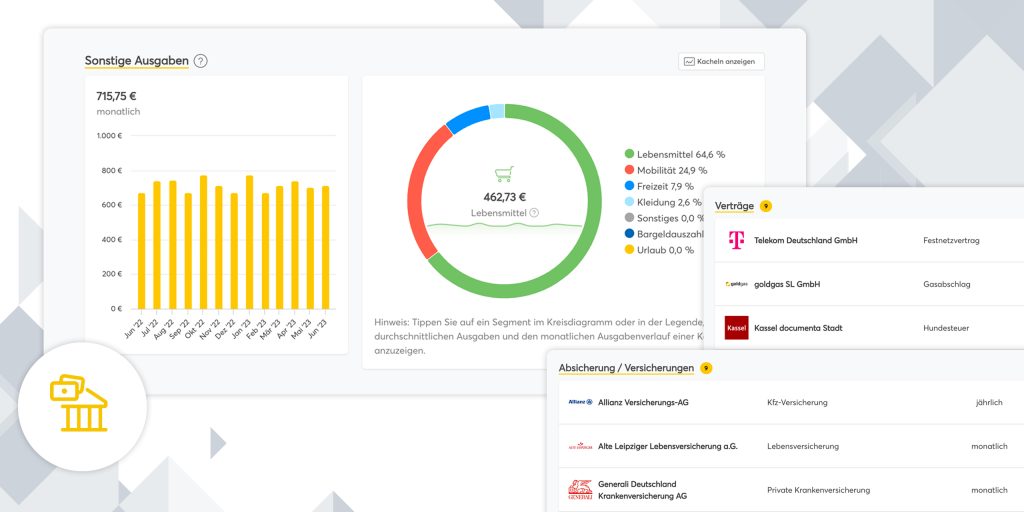

Doch mit der Anpassung des Produktportfolios allein ist es nicht getan. Vielmehr müssen Berater wissen, welche Versicherungen ihre Kunden bereits abgeschlossen haben bzw. ob Versorgungslücken bestehen. Entsprechende Antworten liefern die Kontotransaktionsdaten, da sie das Leben der Kunden nahezu vollständig widerspiegeln. Banken, die hierbei das Potenzial der Digitalisierung mit dem Know-how ihrer Berater kombinieren, also diese Daten hybrid nutzen, sind eindeutig im Vorteil.

Konkret geht es dabei um den Einsatz von Data-Analytics-Lösungen, welche die Kontotransaktionen systematisch auswerten und Beratern eine 360-Grad-Sicht auf ihre Kunden gewähren. Hierbei werden bestehende Verträge sowie eventuelle Vorsorgelücken erkannt, sodass Berater auf einen Blick Handlungsempfehlungen für passenden Versicherungsschutz erkennen können.

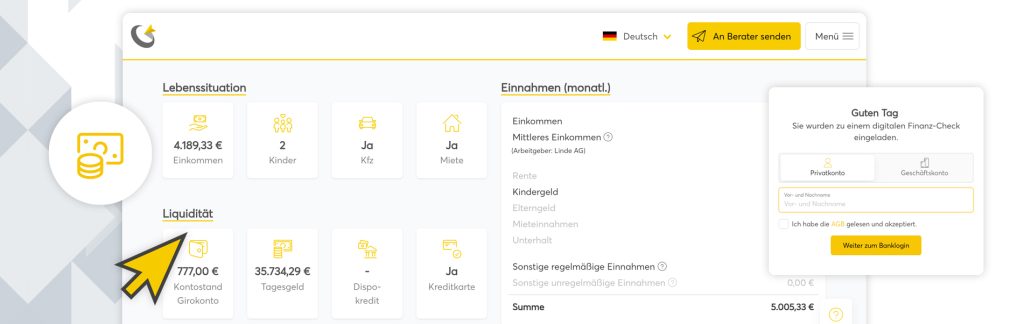

Eine gute Gelegenheit, solche intelligenten Lösungen zu nutzen, ist vor allem das Onboarding neuer Kunden. Diese loggen sich in ihr Online Banking ein und führen den Prozess des Kontowechsels durch. Anschließend werden im Rahmen eines digitalen Finanz-Checks mithilfe KI-basierter Algorithmen die vom Kunden autorisierten Kontotransaktionsdaten in Echtzeit analysiert und die Ergebnisse übersichtlich dargestellt. Auf dieser Basis kann der Berater seinen Kunden Möglichkeiten aufzeigen, eventuell vorhandene Vorsorgelücken zu schließen und punktet bei seinem Neukunden ab dem ersten Moment mit einem passgenauen, individuellen Produktangebot.

Aber auch bei wiederkehrenden Beratungsgesprächen oder Life-Changing Moments, wie Familienstandsänderungen oder dem Eintritt in die Rente, ist ein solcher digitaler Finanz-Check sowohl für den Kunden als auch für seinen Berater vorteilhaft: Der Kunde muss keine Unterlagen zu bestehenden Verträgen zusammensuchen und der Bankberater kann mit minimalem Zeitaufwand Versicherungsangebote erstellen, die exakt auf die aktuelle oder neue Lebenssituation des Kunden zugeschnitten sind.

Der Einsatz solcher Lösungen ist keine Raketenwissenschaft und ohne Integrationsaufwand problemlos innerhalb des Beratungsprozesses möglich. Bei der Auswahl eines Anbieters sollten Banken darauf achten, dass dieser von der BaFin autorisiert ist und seine Vertragserkennung sehr zuverlässig funktioniert. Das FinTech fino etwa bietet mit seinem fino-Cockpit eine Data-Analytics-Lösung an, die Bankberater in die Pole-Position versetzt, um eigene Versicherungsprodukte erfolgreich zu platzieren. Dazu sagt Aleksandar Jeremic, Geschäftsführer von fino digital: „Wir haben seit 2015 mehr als fünf Millionen Kontowechsel durchgeführt. Dementsprechend verfügen wir über ein umfangreiches Know-how im Bereich der Datenerkennung und der Analyse von Kontotransaktionen, das wir unter anderem in unser fino-Cockpit integriert haben. Ich behaupte, dass keine andere derzeit am Markt erhältliche Lösung bestehende Verträge derart zuverlässig aus Transaktionsdaten erkennt wie unsere.“

Aus meiner Sicht bieten derartige Lösungen auch noch einen entscheidenden Vorteil im Vergleich zu rein internen Transaktionsanalysen. Denn sie können, das Einverständnis der Kundinnen und Kunden vorausgesetzt, dank PSD2-Schnittstellen auch Fremdbankverbindungen mit einbeziehen.

Im Sinne der Kundenbindung ist der Vertrieb von Versicherungsprodukten für Banken nicht länger ein „Nice-to-have“, sondern ein „Must-have“. Damit Beraterinnen und Berater die eigenen Versicherungsprodukte auch tatsächlich bei ihren Kunden platzieren können, ist es erforderlich, deren finanzielle Situation und tatsächlichen Bedarf zu kennen. Genau dabei helfen intelligente Data-Analytics-Lösungen und ersparen somit das mühsame manuelle Zusammentragen von Policen aus Versicherungsordnern. Die gewonnene Zeit kann somit effizient in der Kundenbetreuung genutzt werden, wodurch hier die Qualität und letztlich auch die Kundenzufriedenheit steigt.

Bilder Quelle: FinTech fino

{kind=link}