Warum bietet meine Bank die Anlagefunktion Kryptowährungen nicht schon längst an? Die Sparkassen machen das schon oder planen es zumindest…. und andere finTechs haben das bereits in ihrem Portfolio.

Das Thema ist naturgemäß für Banken und finTechs nicht ganz so einfach. Regulierte Unternehmen (Bafin &Co) haben es nicht ganz so einfach…

Ich freue mich deshalb zu diesem Thema aus dem Artikel Krypto Regulierung: Wie regulieren BaFin und MiCaR Kryptowerte? (2022) von Kryptoeinfach Jens Ischebeck einige Teile zu kommentieren.

Grundsätzlich ist in Deutschland der An- und Verkauf von Kryptowährungen bereits durch die BaFin geregelt. Auch die EU hat hierzu bereits Vorschriften erstellt und diese publiziert.

Im Folgenden gebe ich einen mehr oder weniger kurzen Überblick für die aus meiner Sicht wichtigen, strategischen Blickwinkel zum Thema “Wir als Bank/finTech bieten Kryptowährungen an” …

Regulierung von Kryptowährungen: Einführung

Für Geschäftsmodelle mit Bitcoin und anderen Kryptowährungen benötigen Unternehmen in Deutschland die Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht BaFin.

Im Rahmen der Blockchain-Strategie der Bundesregierung hat sich der Gesetzgeber bereits mit den Umbrüchen im Finanzsektor beschäftigt, die der Handel und die Verwahrung von digitalen Vermögenswerten auf der Blockchain und anderen Distributed-Ledger-Technologien (DLT) mitbringt.

Digitale Assets lassen sich mit Blockchain schneller, einfacher und günstiger als beim bisherigen “analogen” Finanzsektor handeln. Token schaffen darüber hinaus die Möglichkeit, Vermögenswerte aus der realen Welt in die digitale Welt zu transferieren. Insbesondere die bisherigen Intermediäre wie Banken oder Fondsmanager werden durch Kryptowährungen und digitale Technologien nur noch bedingt benötigt.

Europa: Im Rahmen der 5. EU-Geldwäscherichtlinie müssen die Mitgliedstaaten die Anbieter von Wallets in die Regulierung einbeziehen.

Deutschland geht jedoch mit seinen eigenen Regulierungen über die EU-Forderungen hinaus und präsentiert eine umfassende Gesetzgebung für die Geldwäscheprävention. Dienstleister rund um Kryptowerte müssen auf eine harmonisierende Regelung aus Brüssel warten und den vorgenommenen Anwendungen der BaFin unterwerfen, wenn Sie in Deutschland Geschäfte machen möchten.

Quelle: kryptoeinfach krypto-regulierung

Interessant ist die Annahme, dass Deutschland über die EU-Forderungen bereits hinausgeht. Aus einer konservativen Sicht heraus mag dies richtig sein, es nimmt jedoch dem Finanzplatz Deutschland und innovativen finTechs den Spielraum, zumindest temporär auch Neues auszuprobieren.

Überblick Kryptoverwahrgeschäfte

Wie wird ein Kryptowert definiert?

Aus der Definition heraus ergibt sich die grundsätzliche Frage:

Wie gehen Banken und finTechs damit um, wenn diese selbst Anbieter oder Verwahrer von Kryptowährungen sein wollen?

Hybridbanker

Einen praktischen Überblick hat hierzu Jens Ischebeck ebenfalls erstellt:

Derzeitige Defintion in Deutschland Kryptoverwahrgeschäft

Diese Ausgangssituation müssen die Sparkassen für sich bereits geprüft haben und werden als Kryptoverwahrungsanbieter im Markt auftreten, zumindest habe ich das so verstanden. Hierzu empfehle ich unbedingt den Artikel von Jens Bei der Sparkasse Kryptowährungen kaufen?

Die schöne, einfache Grafik Kryptoverwahrgeschäft in Deutschland ist – wie zu erwarten – leider nicht ausreichend, deshalb müssen wir in die Ausführungen von Jens etwas tiefer reinschauen – hier seine Ausführungen als Zitat:

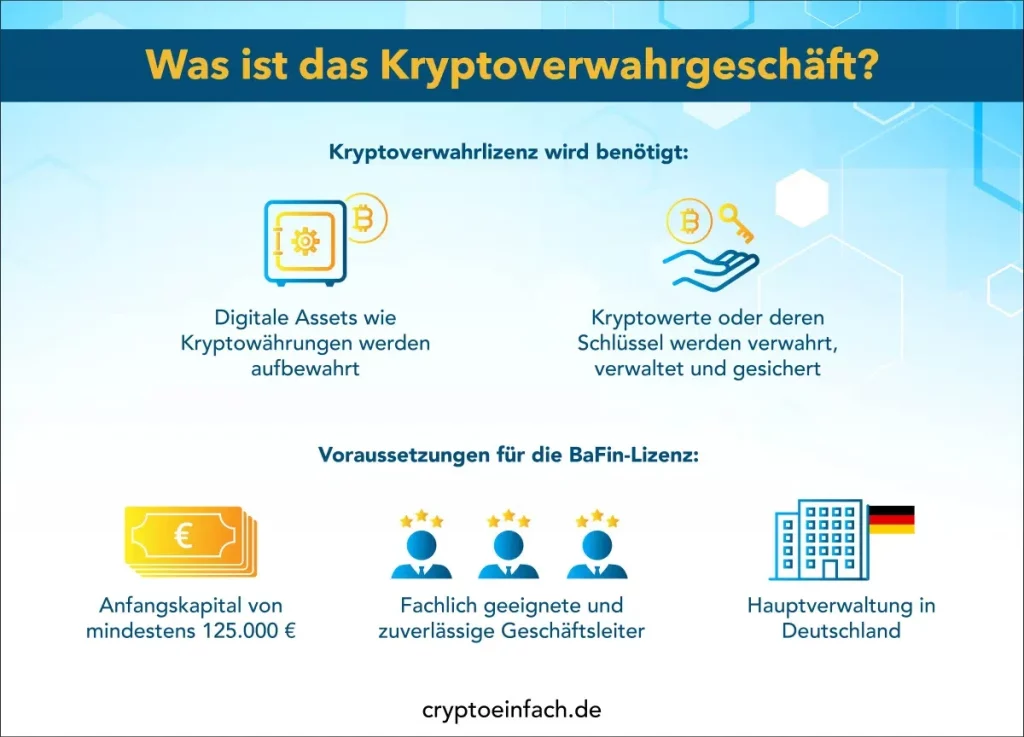

Das Kryptoverwahrgeschäft ist laut Kreditwesengesetz KWG ein Geschäft zur Verwahrung, Verwaltung und Sicherung von Kryptowerten oder privaten Schlüssel, mit denen sich Kryptowerte halten, speichern oder übertragen lassen.

Die Verwahrung der Kryptowerte muss für andere erfolgen, also ein Emittent der Kryptowerte kann keine Lizenz für das Kryptoverwahrgeschäft dieser Werte erhalten.

Wichtig zu wissen ist, dass das Kryptoverwahrgeschäft eine Erfindung des deutschen Gesetzgebers ist und es keine Entsprechung dafür in anderen EU-Ländern gibt. Während Zahlungsdienstleister mit der BaFin-Lizenz nicht zwingend eine Niederlassung in Deutschland benötigen und einen grenzüberschreitenden Geschäftsbetrieb anbieten dürfen, gilt das nicht für Unternehmen, die eine Kryptoverwahrlizenz benötigen.

Das deutsche Kreditwesengesetz KWG definiert das Kryptoverwahrgeschäft anders als das Erlaubnisregime des Vorschlages zur Verordnung Markets in Crypto-Assets Regulatio MiCAR.

Dieser Vorschlag für eine Verordnung im EU-Recht soll dazu beitragen, die Regulierung der DLT und virtueller Vermögenswerte in der Europäischen Union zu straffen und damit Nutzer und Anleger zu schützen. Der Prozess zur Finalisierung ist noch nicht abgeschlossen und muss noch mehrere Abstimmungsrunden durchlaufen.

In der Empfehlung wird darauf hingewiesen, dass einige Bestimmungen in bestehenden EU-Rechtsvorschriften die Nutzung von DLT behindern könnten. Auf die meisten Kryptowerte finden zudem viele der EU-Rechtsvorschriften im Finanzdienstleistungsbereich, mit Ausnahme zur Geldwäsche- und Terrorismusfinanzierung, keine Anwendung.

Daher der Vorschlag der EU, die bestehende Definition des Begriffs Finanzinstrumente auszuweiten, und zwar auf Finanzinstrumente auf DLT-Technologie.

Während auf EU-Ebene noch an entsprechenden Vorschriften gearbeitet wird, haben Deutschland, Frankreich und Malta bereits nationale Regelungen getroffen. In Deutschland und auf Malta sind diese verbindlich, in Frankreich nur fakultativ.

Quelle: weitere Infos kryptoeinfach krypto-regulierung

Und damit sind wir noch lange nicht am Ende der Regulierung von Kryptoverwahrgeschäften. Ich habe nach eigenem Ermessen die von Jens Ischebeck ausführlich beschriebenen Punkte verkürzt um eucheinen schnellen aber auch vekürzten Überblick zu weiteren Krypto-Themengebieten zu geben.

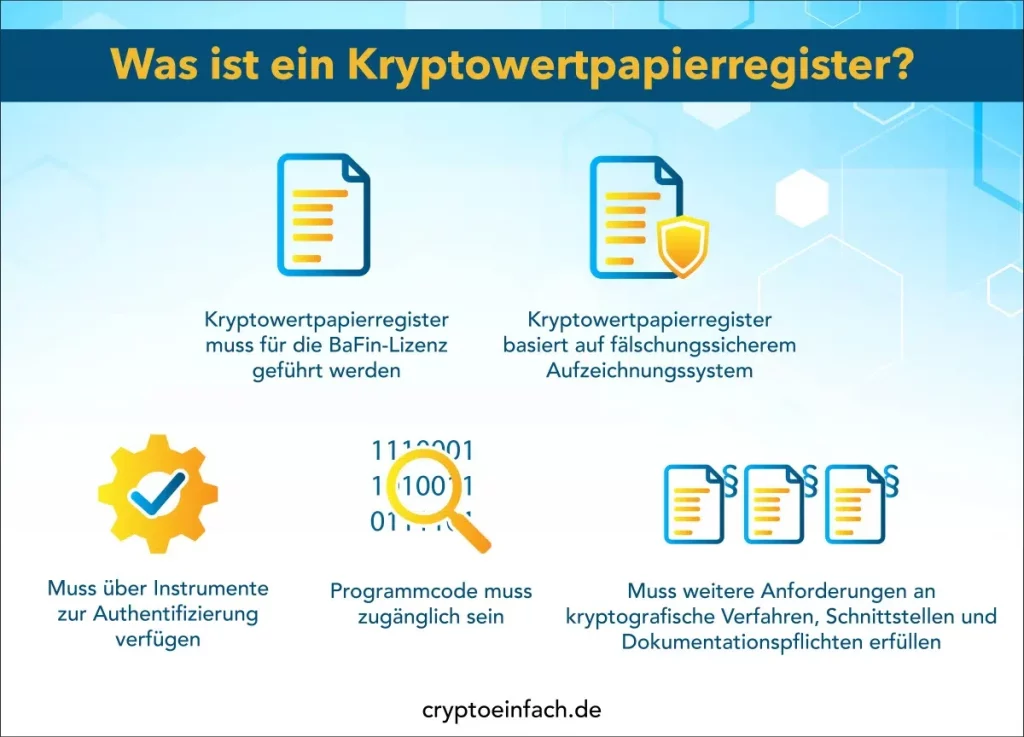

Kryptowertpapier-Register

Kryptoverwahrlizenz

Kryptowertetransferverordnung

Krypto-Token

Wie aus den Grafiken hervorgeht, nimmt Deutschland bei der Regulierung von Kryptowertpapieren eine Sonderrolle ein, die dazu führt, dass der deutsche Markt für Geldwäsche deutlich unattraktiver ist. Das stellt den Markt jedoch und damit auch mögliche Anbieter vor die Problematik, dass die Registrierung und der Vertrieb von Krypto deutlich komplizierter und den deutschen Markt somit unattraktiver macht. Aus diesem Grund ist ein EU-weites Regelwerk aus dem Blickpunkt des Verbraucherschutzes und der Wettbewerbsfähigkeit unumgänglich, das bedeutet aber „leider“ auch viele Regulierungen.

Zahlungstoken: Diese Krypto-Token werden auch als virtuelle Währungen bezeichnet und stehen meist als privates Zahlungsmittel zur Verfügung. Sie haben keinen intrinsischen Wert und werden nicht von einer Zentralbank emittiert. Diese Token können der aufsichtsrechtlichen Einordnung als Krypto-Token unterliegen und damit auch der Erlaubnispflicht.

Wertpapier(-ähnliche) Token: Werden auch als Equity- oder sonstige Investment-Token bezeichnet und repräsentieren mitgliedschaftliche Rechte. Diese unterliegen ähnlich wie bei Aktien und Schuldtiteln dem Recht oder dem schuldrechtlichen Anspruch auf den vermögenswerten Inhalt.

Utility-Token: Auch als Equity-Token, Security-Token, App-Token, Nutzungstoken oder Verbrauchstoken bezeichnet, stehen immer in Bezug zu Waren oder Dienstleistungen. Diese Utility-Token finden sich nur im Netzwerk des ausgebenden Institutes und sind komplex rechtlich gestaltet. Sie sind laut BaFin als Wertpapiere zu definieren, was auch den Anbieter von Utility-Token spezielle Pflichte auferlegt.

Quelle: weitere Infos kryptoeinfach krypto-regulierung

Die Thematik ist bei einer vollständigen Betrachtung sehr komplex und bedient alle Fachbereiche einer Bank oder eines Finanzdienstleisters. Aus diesem Grund haben sich bisher nur Spezialisten an diese Thematik herangewagt.

Sehen wir uns in Auszügen die Zusammenfassung von Jens Ischebeck an:

Ausblick zur Regulierung der Kryptowährungen

Die regulatorischen Hindernisse und Lücken bei den EU-Finanzvorschriften wirken der Marktintegrität von Kryptowerten entgegen……..

……. Die Probleme bergen das Risiko für eine Finanzstabilität und die Gefahr ungleicher Wettbewerbsbedingungen. Die fehlende Sicherheit auf die Gültigkeit von EU-Vorschriften auf diejenigen Kryptowerte, die diesen Vorschriften unterliegen, sorgen für Verunsicherung am Markt.

……….Abweichende nationale Ansätze wie in Deutschland oder auf Malta verhindern die gleichen Wettbewerbsbedingungen und gefährden den Verbraucherschutz.

………Die MiCAR soll einen einheitlichen Rechtsrahmen für Kryptowerte in Europa schaffen.

……..Dann können Emittenten ihre Kryptowerte auch europaweit öffentlich anbieten.

……..Mit einer Erlaubnis aus einem der Mitgliedsstaaten ist es den Dienstleistern möglich, mit dem vorgesehene Passporting-Regime in allen Mitgliedsstaaten tätig zu sein.

Quelle: weitere Infos kryptoeinfach krypto-regulierung

Mein Fazit

Kryptowährungen sind eine technische Lösung für den Austausch eines fiktiven Geldwertes, ohne das dieser ein Wertesystem bedient.

Erst wenn regulierende Maßnahmen greifen, können Kryptowährungen im breiten Konsumentengeschäft als „Anlageform“ angeboten werden.

Ohne eine sinnstiftende Regulierung sind Kryptowährungen maximal spekulative Roulettespiele, die zwischen viel Gewinn und maximalen Verlust stehen!

Hybridbanker

Zugegeben das ist von mir eine etwas provokative Einschätzung.

Aber wie seht ihr das – wie schätzt ihr die Situation eurer Bank oder finTechs ein?

Ich freue mich sehr auf Feedback und Kommentare!

Euer Hybridbanker

Photo by Kanchanara on Unsplash

{kind=link}