Der Nutzer soll es einfach haben – diese Grundanforderung ist bei Bezahlvorgängen besonders wichtig. Doch häufig gibt es Hürden beim Einsatz in bestimmten Anwendungsfällen. Ich freue mich Ihnen einen weiteren Artikel der Experten Kevin Hampel und Alain Dietrich hier vorstellen zu dürfen. Dieses Mal haben sie sich das Thema Eingabe der IBAN durch den Payer (Käufer) im (mobilen/ digitalen) Zahlungsverkehr vorgenommen. Die Eingabe der IBAN ist ein Hemmschuh bei der komfortablen Durchführung von Zahlungsvorgängen – freut euch auf diesen spannenden Artikel.

Gastbeitrag – SEPA Proxy Lookup – Kevin Hampel und Alain Dietrich

Hintergrundinformationen SEPA Proxy Lookup (SPL)

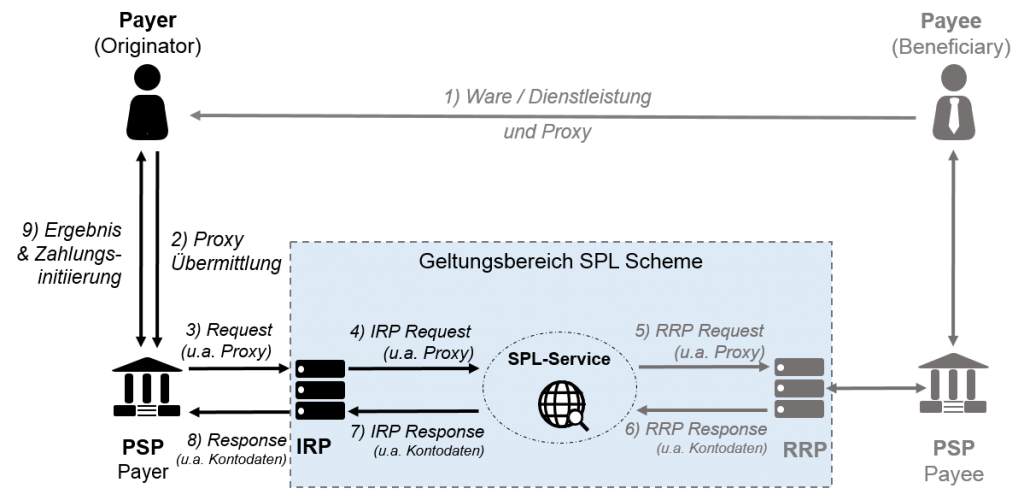

Ein Proxy ist ein Vermittler oder im Anwendungsfall des SPL ein Mechanismus, der Anfragen unter einer Adresse (z. B. Mobilnummer) zur Vermittlung entgegennimmt und unter Verwendung von eigenen Daten (z. B. IBAN) eine Verbindung zur anderen Seite ermöglicht. Im SPL-Scheme dient dieser Mechanismus der eindeutigen Payer-Identifizierung. Der SPL-Proxy ist sowohl technisch als auch organisatorisch unabhängig von einem Zahlungsverfahren.

SPL ist damit ein wesentliches Element, um Person-to-Person- (P2P) oder andere Zahlverfahren (z. B. SCT oder Zahlkarten) App-basiert nutzerfreundlich umzusetzen. Im ersten Schritt ist als Proxy die Mobilnummer, respektive die E-Mail-Adresse vorgesehen, wie man das bereits von Messenger-Apps kennt. Aber auch andere Proxies sind denkbar und sollen im nächsten Schritt spezifiziert werden.

Damit kann die teils aufwändige und fehlerbehaftete Weitergabe sensibler Zahlungsdaten, wie z. B. die IBAN oder die Kreditkartennummer, bei der Zahlungsauslösung vereinfacht werden. SPL kann somit zu einer Interoperabilität für den Austausch notwendiger Daten im Zahlungsverkehr beitragen. Auch für nicht-IBAN-basierte Verfahren wie beispielsweise einige P2P-Verfahren können auf diese Weise Kontodaten ausgetauscht werden.

Ziel ist es, einen einheitlichen Standard für verschiedene Zahlungsverfahren in Europa zu etablieren: mobil, digital und bequem.

SPL konzentriert sich auf die Suchfunktion des Payers (sog. Lookup-Funktion), um eine nachgelagerte Zahlung einzuleiten. Die tatsächliche Zahlung ist nicht Bestandteil des SPL-Schemes, sondern wird durch bestehende Zahlungsverfahren abgedeckt.

Das SPL-Scheme bzw. der entsprechende Service Provider des Verfahrens stellt als Vermittler die Verarbeitung der SPL-Anfragen und -Antworten sicher.

Regulatorik / Rahmenbedingungen

Die ersten Bestrebungen bei der Umsetzung eines SPL-Verfahrens gehen auf unabhängig entwickelte P2P-Zahlverfahren zurück. Um die fehlende Interoperabilität innerhalb Europas sicherzustellen, wurde 2015 im Rahmen des neugegründeten Mobil Proxy Forums (MPF) die SPL-Idee ins Leben gerufen.

Noch bevor das erste Rulebook veröffentlicht wurde, hat das MPF im März 2018 bereits equensWorldline als den favorisierten SPL-Dienstleister mit der Entwicklung eines entsprechenden Service beauftragt. Nachdem im Dezember 2018 die erste Version des SPL-Rulebooks der breiten Öffentlichkeit zugänglich gemacht wurde, startete equensWorldline seinen Service im März 2019.[1]

Eine zweite überarbeitete Version des Regelwerks wurde im Anschluss vom European Payment Council (EPC) im März 2020 veröffentlicht.[2]

Darin enthalten sind neben generellen Spielregeln und Standards, auch die Kriterien für die Teilnahme am SPL-Verfahren. Dabei wurden drei wesentliche (optionale) Änderungen aufgenommen:

- E-Mail-Adresse als zusätzlicher Proxy für die IBAN sowie eine ebenfalls optionale Verfügbarkeitsprüfung (sog. Reachability-Check)

- Festlegung einer maximalen Haftungsgrenze und

- eine Gebühr, die von den SPL-Teilnehmern veranschlagt werden kann

[1] Vgl. https://equensworldline.com/en/home/news-and-pressreleases/pr-2019_03_05_01.html

[2] Vgl. https://www.europeanpaymentscouncil.eu/document-library/rulebooks/sepa-proxy-lookup-spl-scheme-rulebook-version-20

Technik / Funktionen

Ausschlaggebend für eine europaweite Vereinheitlichung sind standardisierte SPL-Schnittstellen. Ähnlich wie im PSD2-Umfeld die XS2A-Schnittstelle, werden auch im Rahmen von SPL zwei zentrale Schnittstellen den Austausch und die Sicherheit der Daten gewährleisten.

Folgende Hauptakteure werden im SPL-Abwicklungsprozess unterschieden:

- Initiating Registry Provider (IRP): steuert den SPL-Service an, um über den Proxy die Kontodaten zu erhalten.

- SPL Service: SPL-Systembetreiber, der u.a. als Infrastrukturanbieter agiert.

- Responding Registry Provider (RRP): erhält die SPL-Anfrage und übermittelt die Kontodaten

Für die Teilnahme bedarf es einer zusätzlichen vertraglichen Grundlage zwischen den Parteien IRP/RRP und dem SPL-Service. Optional ist ein sog. Reachability-Check enthalten, der vom IRP für das Payer-Onboarding genutzt werden kann.

Eine teilnehmende Partei kann dabei auch mehrere Rollen innerhalb des SPL-Verfahrens einnehmen, z. B. als IRP, RRP und/oder PSP.

User Experience (UX)

Payer und Payee melden sich mit ihrem Proxy (z. B. Mobilnummer) und der ID des gewählten Zahlverfahrens (derzeit die IBAN, ggf. später auch Kartennummer) über ihre App an.

Im nächsten Schritt sucht der Payer den Proxy des Payee in seiner App. Sofern der Payee dort angelegt ist, können Zahlungen initiiert werden. Zahlungen lassen sich damit so einfach initiieren wie eine Nachricht in einem Messenger geschrieben wird. Es ist daher denkbar, dass (Messenger-) Apps erlauben, eine ID für ein Zahlverfahren im Profil aufzunehmen.

Strategisches Potential

SPL ist unter Aspekten der Usability und der Interoperabilität zu betrachten. Die Nutzung dieses Dienstes vereinfacht den Umgang mit der IBAN. Die damit verbundene Öffnung des SCT-Zahlungsverkehrs für den alltäglichen, App-basierten Gebrauch schafft viele neue Use Cases. Die Position von SCT gegenüber Kartenzahlungen und anderen Zahlverfahren für den Alltag am POS und im eCommerce wird gestärkt.

Ebenso hervorzuheben sind die mit SPL verbundenen Interoperabilitätsansätze. Zunächst für die Verbindung nationaler P2P-Verfahren angedacht, kann SPL als generelle Proxy-Lösung auch für andere Zahlverfahren weiterentwickelt werden. Dies führt zu einem weiteren Wandel bestehender Zahlverfahren und deren etablierter Prozesse. Kartenzahlungen auf Girokonten und beliebige andere Kombinationen könnten mit SPL zum Alltag werden.

Die teilweise von Banken betriebene Entwicklung einer eigenen Payment-App als Ergänzung zur Online-Banking-App oder von expliziten Zahlungsfunktionen in den Banking Apps sind die konsequente Folge.

Offen bleiben jedoch noch Fragestellungen in Bezug auf eine datenschutzkonforme Verarbeitung oder nach der technischen Interoperabilität, vor allem in Bezug auf die RRP-Verarbeitung.

In Summe wird SPL im Kontext der Retail Payments eine Schlüsselrolle bei der europaweiten Digitalisierung des Zahlungsverkehrs zukommen. Standardisierte Anwendungsfälle im Firmenkundenumfeld, die erweiterte Proxydienste nutzen, werden zum Erfolg und der Verbreitung dieses Verfahrens beitragen und die Basis für neue Angebotsmöglichkeiten im Cash Management legen.

In einem progressiven Szenario spielen auch Unternehmen ohne Zahlungsdienstleister- oder Banklizenz, aber mit umfangreicher Mobilnummerndatenbasis, z. B. Messenger-Dienste, eine wesentliche Rolle in einer vorbereitenden Zahlungsinitiierung.

Autor: Kevin Hampel

Ist seit über 10 Jahren in den Bereichen Payments, Banking und Cards tätig. Spezialisiert auf die Bereiche Regulatorik, Projekt- & Strategie-Beratung.

Autor: Alain Dietrich

Mehr als 25 Jahre Branchenerfahrung, Führungsarbeit und die Mitwirkung in deutschen und europäischen Gremien bilden die Grundlage für seine Beratung bei Banken und Payment-Unternehmen.

© Copyright 2020. Kevin Hampel, Am Schleifweg 21, 97456 Dittelbrunn und Alain Dietrich, Venloer Straße 143, 50259 Pulheim, Deutschland. Alle Rechte vorbehalten.

Die vorausgegangenen Ausführungen stellen keine Rechts- oder Steuerberatung dar. Alle Meinungsaussagen geben die aktuelle Einschätzung des Verfassers wieder. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Für die Richtigkeit, Vollständigkeit oder Angemessenheit der folgenden Ausführungen oder Einschätzungen wird keine Gewähr übernommen. Eine Haftung der Verfasser für direkte oder indirekte Schäden aus der Nutzung der Inhalte des Dokuments ist ausgeschlossen.

Photo by Campaign Creators on Unsplash

{kind=link}