Was ist passiert seitdem ich meinen Artikel “Requem auf das Multibanking” am 08.10.2019 veröffentlicht habe? Wir haben jetzt 6 Monate Erfahrung mit PSD2/XS2A gesammelt. Wie sieht die Multibanking Situation jetzt wirklich aus ?

Der aktuelle Artikel Nutzerzahlen PSD2 auf Finanz-Szene.de hat mich dazu bewogen, erneut Stellung zu beziehen. Auch vor dem Hintergrund, dass eine von mir als Experten strategisch und inhaltlich mitgestaltete Service-/ und KontostandsApp aufgrund der PSD2 Einführung und den unkalkulierbaren Kosten im August 2018 vom Markt genommen wurde.

Die neuen „XS2A“ genannten PSD2-Schnittstellen werden in der Praxis erst in sehr überschaubarem Ausmaß genutzt. Das geht aus Finanz-Szene.de vorliegenden Dokument im Zusammenhang mit einem Bafin-Workshop von vergangener Woche hervor (…)

Heinz-Roger Dohms

- Warum hat sich in den letzten 6 Monaten kaum etwas oder nur wenig bewegt ?

- Warum sind die erwarteten oder von manchen Unternehmen gewünschten neuen Banking-Ökosysteme nicht schnell in den Markt gedrungen ?

- Warum sind kaum Drittanbieter bisher auf die PSD2/XS2A Schnittstelle aufgesprungen und machen jetzt damit hervorragende Geschäfte und verdienen Geld ?

- Warum ist die PSD2/XS2A keine Erfolgsstory der EZB – denn das sollte es ja werden. Das gewünschte Ziel, der Öffnungen das Bankenmarktes für ein diskriminierungsfreies Angebot zu Bankkonten war doch so dringend notwendig im europäischen Markt ?

Es macht ja nun wenig Sinn diese Fragen zu beantworten, da man bei einem einfachen Blick auf die gewählte Komplexität sofort erkennt, dass dieses System noch Jahre oder Jahrzehnte brauchen wird, um nur annähernd den technischen Stand und vor allem den Nutzungsgrad von finTS zu erreichen. Und “nein” ich hänge nicht an dem “alten” Standard aber, etwas so wenig aus Marktsicht durchdachtes wie die PSD2/XS2A muss sich einfach daran messen lassen.

Und, um den ganzen noch aus meiner Sicht spannende Fakten hinzuzufügen hier Auszüge aus dem Artikel des IT-Finanzmagazin “Erwartung trifft auf Realität: PSD2 Schnittstellen sind weiterhin nicht marktreif”.

Noch vor zwei oder drei Jahren waren einige Marktteilnehmer ganz euphorisch, was die Ergebnisse und die technischen Umsetzungen der PSD2-Regulierung angingen: Schnittstellen machen Bankdaten für Dritte zugänglich und es sollte klare Regeln geben, was diese Schnittstellen leisten müssen. Als regulierter Drittanbieter (TPP im Sinne der PSD2) haben wir nun festgestellt, dass noch viel Energie aufgebracht werden muss auf dem Weg zu funktionierenden PSD2-Schnittstellen.

Hannes Rogall, Chief Operating Officer, FinTecSystems

Eine der kritischsten aber leider auch vollkommen richtigen Ausführungen von FinTecSystems möchte ich hier auch noch zitieren

Baustelle SCA: Multi User Consent – Von der Berlin Group (bewusst) nicht berücksichtigt Endkunden können über PSD2-Schnittstellen nur eine Personal Finance Management-App nutzen, in der sie ihre Konten einbinden, um Umsätze zu sehen, Umbuchen vorzunehmen und sich Kontostände anzeigen zu lassen. Probleme gibt es, wenn sie ihr Konto beziehungsweise ihre Konten dann bei einem weiteren Dienst eingeben, zum Beispiel einem Online-Buchhaltungsportal oder einem digitalen Kontowechselservice. In diesem Fall dann überschreibt jeder weitere Dienst die jeweils anderen Zugriffsberechtigungen („Consent“) über die Zweifaktor-Authentifizierung (2FA). Das Multi User Consent Management-Problem wurde bisher kaum thematisiert und es mutet an, als wäre es bewusst herbeigeführt worden.

………

Selbstverständlich ist dieses Vorgehen ein Desaster in der Nutzerführung und der Customer Journey, kein Anwender würde es verstehen, die Leidtragenden sind die App-Anbieter. Den Anbietern wird die schlechte User Experience im Regelfall zuerst angelastet.

Hannes Rogall, Chief Operating Officer, FinTecSystems

Die SCA Baustelle bedeutet im Ergebnis, dass eine sinnvolle und einfache Nutzung von Multibanking schlicht nicht möglich ist…. Wer Böses dabei denkt und in etwas sagen könnte: “endlich kann ich als Bank dritten den Zugriff auf meine Konten so schwer machen, dass keiner mehr Spass daran hat” – ja, der wird nicht weit von der Wahrheit entfernt sein.

Die weiteren Ausführungen von FinTecSystems lassen eine lange Wartezeit erwarten, bis der Markt wieder auf dem gleichen Niveau wie bei finTS ankommen wird.

Fazit: Es kommt Bewegung in einen Markt, der schon lange nicht mehr angebotsinduziert tickt. Marktabschottende Verhaltensweisen waren der Grund, warum es überhaupt zur PSD2-Regulierung gekommen ist. Jetzt gilt es, die Grundideen der PSD2 konzentriert umzusetzen: Wettbewerbsgleichheit für alle Marktteilnehmer und den mündigen Bürger stärken, der im digitalen Zeitalter selbst über die Verwendung seiner Bankdaten entscheiden kann.

Hannes Rogall, Chief Operating Officer, FinTecSystems

Im Falle der PSD2-Schnittstellen steht die Branche erst am Anfang der Umsetzung.“

Bevor ich nun weiterhin die EZB und indirekt auch die BaFin kritisiere, schauen wir uns die Original Veröffentlichung der EZB an und welche Ziele vorgegeben wurden: Auszug aus der Veröffentlichung März 2018 “Die überarbeitete Zahlungsdiensterichtlinie (PSD2) und der Übergang zu einer stärkeren Zahlungssicherheit” (im Original: The revised Payment Services Directive (PSD2) and the transition to stronger payments security)

Regeln für dritte Zahlungsdienstleister

Die PSD2 öffnet den EU-Zahlungsmarkt für dritte Zahlungsdienstleister, die Dienstleistungen anbieten, die auf dem Zugang zu Informationen aus dem Zahlungskonto basieren. Die PSD2 deckt insbesondere die folgenden drei Arten von Dienstleistungen ab:

• Zahlungsanbahnungsdienste, die den Verbrauchern bei Online-Zahlungen helfen und den Händler sofort über die Zahlungsanbahnung informieren, so dass die Waren sofort versandt werden können oder der sofortige Zugang zu den online erworbenen Dienstleistungen möglich ist;

• Kontoinformationsdienste, die Verbrauchern und Unternehmen einen Überblick über ihre finanzielle Situation geben, indem sie Informationen über die verschiedenen Zahlungskonten, die sie bei einem oder mehreren Zahlungsdienstleistern haben, zusammenführen;

• die Ausgabe von kartenbasierten Zahlungsinstrumenten durch dritte Zahlungsdienstleister, die eine Bestätigung der Verfügbarkeit von Geldmitteln vom Zahlungsdienstleister, der das Konto führt, verlangen.Die PSD2 verlangt, dass alle diese Zahlungsdienstleister von Dritten autorisiert und reguliert werden. Sie ermächtigt die zuständigen Behörden, ihre Aktivitäten zu überwachen und zu beaufsichtigen.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version): EZB PSD2 Überblick

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

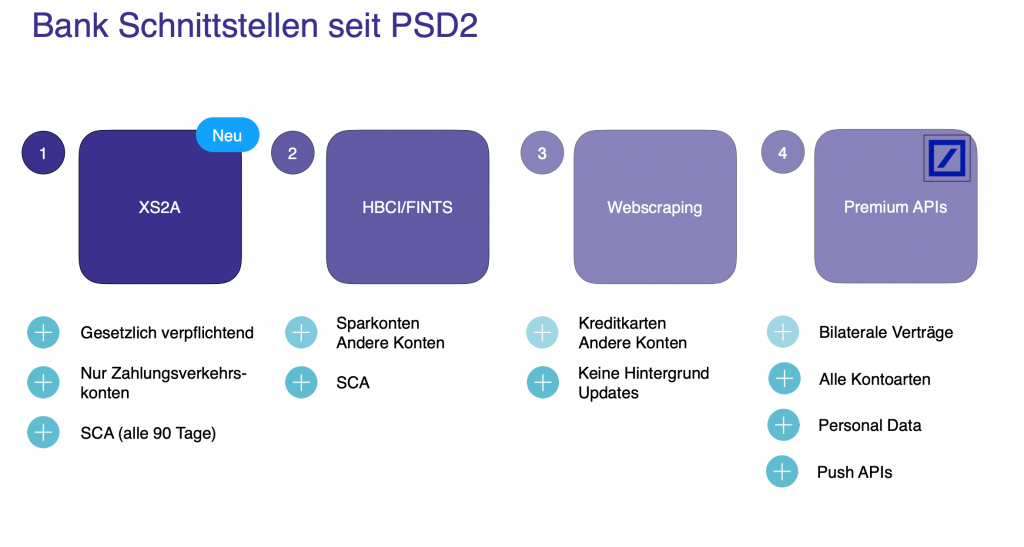

Was wurde bei dieser Veröffentlichung durch die EZB schlicht ignoriert oder einfach vergessen ?

- Es gibt eben nicht nur Girokonten als Zahlungskonten

- Ein Girokonto war ein Zugangsmedium, das über die Standard finTS wohldefiniert war und damit finTechs umfangreiche Geschäftsideen ermöglicht hat

- in Deutschland war der Zugang zu einer Vielzahl unterschiedlichster Kontotypen – Kreditkonten, Baufinanzierungskonten, Depotkonten etc.- offen und von allen Banken geduldet und toleriert, das ist jetzt nicht mehr so….

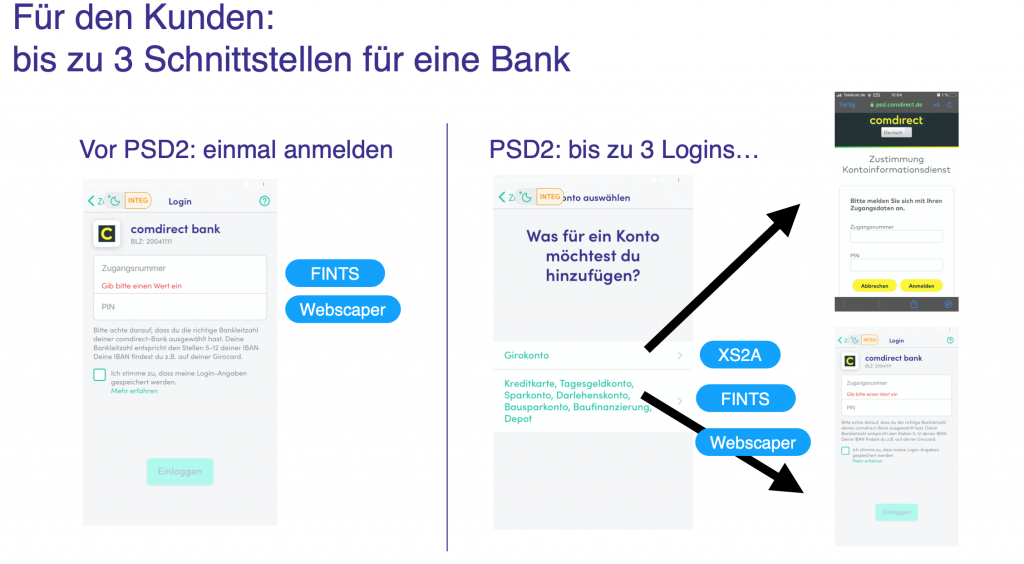

Dank meines früheren Kollegen Sandro Sonntag CTO & Co-Founder bei Finanzguru kann ich euch eine leider dramatische Darstellung der Veränderungen bei der Customer Journey zeigen.

Ergebnis der Regelung PSD2 XS2A

- Warum wurden die Kontotypen aus Nr. 2 Hbci/finTs (Sparkonten, Depots etc.) nicht bei XS2A berücksichtigt ?

- War es ein Ziel, den über Jahrzehnte mit der Deutschen Kreditwirtschaft erarbeiteten Standard finTS zu beenden ?

- An der Sicherheit kann es nicht gelegen haben, denn auch starke Authentifizierungen wie z.B. SCA sind bei finTS möglich

- Es bleibt nur die Vermutung, dass es schlicht nicht betrachtet wurde. Oder, wenn man es negativ auslegt, wurde den Banken ein Vorteil gewährt, der den fintechs den Zugang zu neuen Geschäftsmodellen erschwert oder wirtschaftlich nicht tragfähig macht.

Auswirkung Customer Journey PSD2 für den Endkunden

Die technische Konsequenz ist eine äußerst nachteilige Veränderung der Anmeldeprozeduren bei den unterschiedlichen Anbietern. Denn natürlich haben sich die Bankengruppen nicht auf gemeinsame Standards geeignet. Jeder hat seine eigene Auslegung der PSD2/XS2A und hat dies auch technisch unterschiedlich umgesetzt. Die Aggregatoren wie z. B. finAPI können davon abendfüllende Geschichten erzählen. FinTechs sind am Ende ihrer Kapazitäten, um Multibankfähigkeit in einer irgendwie passenden Form für Endkunden anzubieten. Denken wir einfach mal daran, bei der privaten Steuererklärung die Umsätze mal über 360 Tage abrufen zu wollen… bei mancher Bank sind das 4 SCA abfragen…

Ein kurzer Blick in die Vergangenheit…

Als Hybridbanker durfte ich schon sehr früh an Konzeption und Erweiterungen für das damalige Homebanking entscheidend für Banken mitarbeiten. Hierzu habe ich noch folgende Erinnerung

Thema T-Online/Internet/AOL (ca. 1996)

Die Kompatibilität des Homebankings (HBCI) haben siche viele Hersteller von Standardprodukten wie Quicken, MS-Money, Starmoney zunutze gemacht. Gerade kleine und mittelständische Firmen nutzten diese für einen standardisierten Datenaustausch. Zahlungsverkehr oder Einkommensteuererklärungen konnten mit diesen Produkten einfach und gut erledigt werden. Eine klare Schnittstelle half dem Bankenmarkt diese Prozesse einfach zu bedienen und Inkompatibilitäen zu vermeiden.

HBCI bot den Banken eine sichere und standardisierte Möglichkeit alle erforderlichen Daten direkt auszutauschen. Alle notwendigen Geschäftsvorfälle mit Kontotypen (Giro, Spar, Darlehenskonten und Depots) waren definiert und abrufbar.

aus der Erinnerung des Hybridbanker um das Jahr 1996 – electronic Banking

Konsequenzen der PSD2/XS2A Einführung

- Der Deutsche Markt für standardisierten Multi-Banken Datenaustausch ist in die Vergangenheit um über 20 Jahre zurückversetzt worden (siehe Absatz vorher ca. 1996)

- Kleine bis mittlere Unternehmen werden sich dauerhaft keine komplexe und teure Anbindung an die PSD2/XS2A leisten können

- Die Erwartung, dass eine PSD2 Regulierung Wettbewerbsgleichheit für alle Marktteilnehmer stärkt, wird lange Jahre auf sich warten lassen und wenn diese kommt, dann wird diese nur Konzernen zugute kommen (dank EZB profitiert davon PayPal !)

- kleine bis mittlere fintTechs und deren APP Entwicklungen sind die grossen Verlierer der PSD2/XS2A Strategie der EZB

- FinTechs dürfen zu Ihrem Leidwesen die technische Aufgabe übernehmen, das von der EZB unbeachtete Problem des Multi-Consens zu lösen Aggregatoren wie z.B. finTecSystems, finAPI arbeiten bereits an der Umsetzung

- Der Privatnutzer hat keinen effektiven fühlbaren Nutzen von dieser PSD2/XS2A und schon gar keine Multibankfähigkeit, die einfach und leicht nutzbar wäre

- lediglich der 2FA bei Zahlungsauslösung kann als Fortschritt betrachtet werden

- Unsinnige Implementierungen, wie das mehrfache abfragen von 2FA bei Umsätzen, sind schlicht am Markt vorbei und haben auch nichts mit erhöhter Sicherheit für Privatnutzer zu tun

Mein Ergebnis:

- Dieses Desaster kann ja nicht mehr beendet werden – aber wer weiss wie man es vereinfachen oder erträglicher machen kann ?

- Wer hat das Geld und den langen Atem einen neuen einfachen Customer Journey für PSD2/XS2A zu entwickeln ? – und dabei darf man nicht vergessen das z.B. PayPal diesen nicht benötigt….

- Wer kann Lösungen für die PSD2/XS2A in den Markt bringen, die es kleinen und mittleren finTechs erlaubt sich zu günstigen Preisen an die Schnittstelle PSD2/XS2A anzuschliessen ?

- Nur Ökosysteme und Plattformen heben das Markt-Potential, welches wohl an vielen Banken ungenutzt vorbeiläuft

- Oder sind die Banken eigentlich glücklich mit dieser Lösung ?

Kommentare und Teilen werden gerne gesehen und sind gewünscht 🙂

Euer Hybridbanker

Photo by Melinda Gimpel on Unsplash

{kind=link}