Multibanking ist nichts Neues ! Erste Softwarelösungen gab es schon ab 1993 z.B. von Quicken – Finanzsoftware. Das uralt Protokoll HBCI (Home-Banking-Computer-Interface) welches sogar auf dem Fernseher mit BTX (Bildschirmtext) nutzbar war, ist heute noch auffindbar in Nachfolgesystemen wie FinTS. Heute gibt es unterschiedlichste Ausprägungen von Multibanking auf Apps, Webseiten oder auf traditionellen PCs.

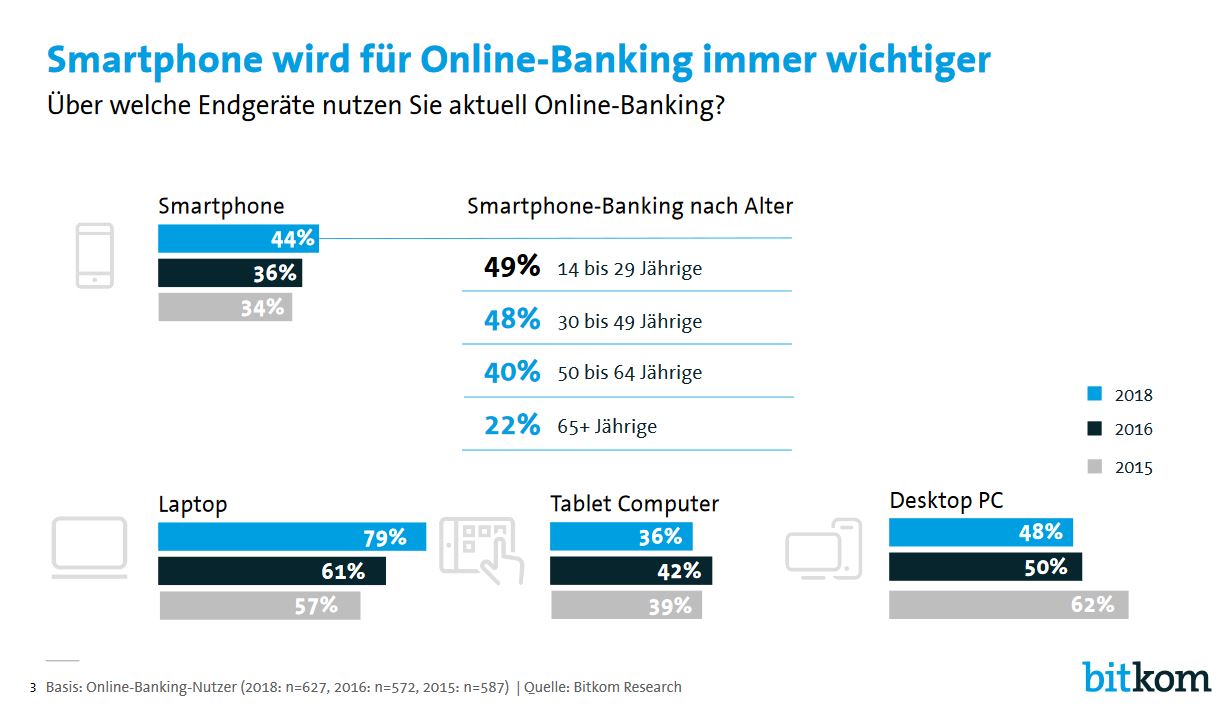

ABER die strategische Bedeutung von Multibanking wird erst mit der Veränderung der Nutzung durch das Smartphone relevant.

Früher war die Nutzung von Multibanksoftware den technisch affinen Kunden vorbehalten. Diese Situation hat sich deutlich verändert ! Es ist viel einfacher geworden die verschiedenen Kontoverbindungen von unterschiedlichsten Instituten auf mobilen Endgeräten über eine App oder Webseite einzurichten.

Das kritische aus Sicht der Banken im Marketing und Vertriebes ist:

- derjenige der es schafft die Multibank App Verbindung als “erster” einzurichten hat die Macht die Kommunikation zum Kunden aktiv zu gestalten

- alle anderen Banken werden ab diesem Moment einen signifikanten Nachteil in der Kundenkommunikation haben

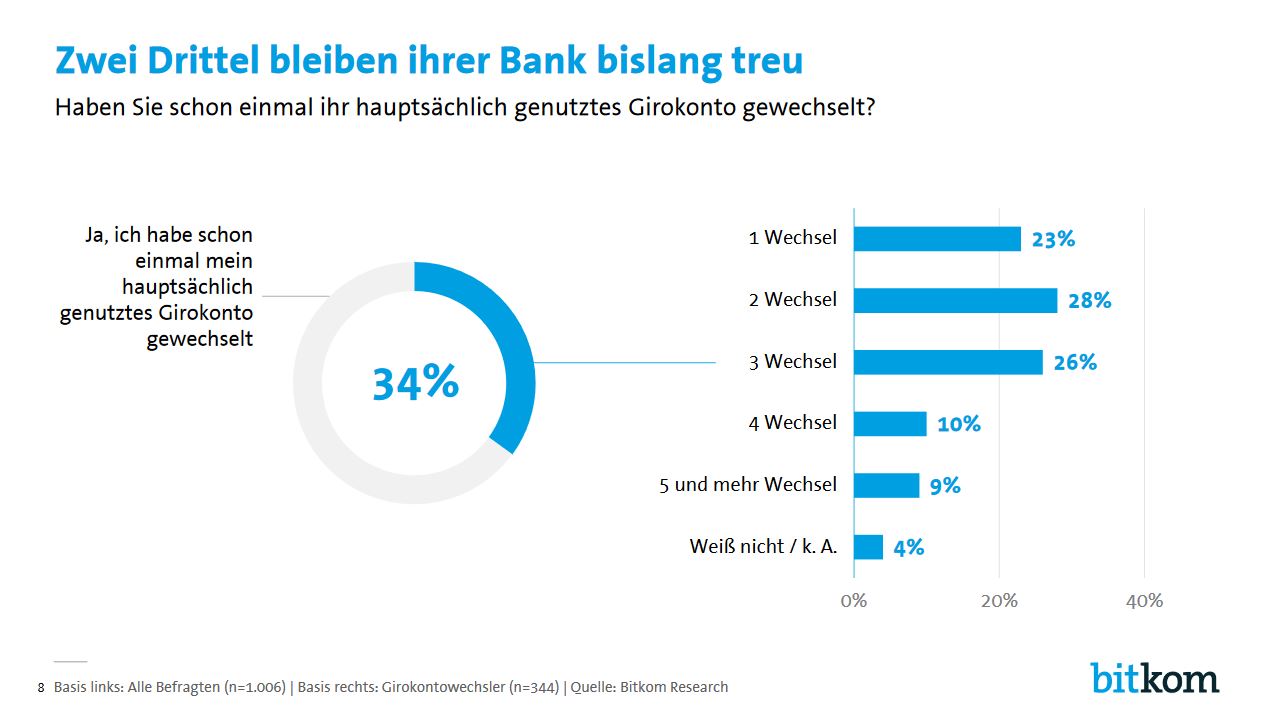

- Zwei Drittel aller Bankkunden bleiben bislang Ihrer Bank “noch” treu, sobald der Kontowechsel einfacher wird kann sich diese Zahl deutlich verändern

Schlüsselfrage “Warum” wird fehlendes Multibanking ein Nachteil:

Was bedeutet es für eine Bank wenn ein Kunde Multibanking verwendet ?

Multibanking mit Drittsoftwareprodukt: Wenn der Nutzer ein Software Produkt eines Drittanbieters einsetzt, hat primär der Herausgeber der Drittsoftware alle Chancen seine Marke und Produktangebote zu plazieren. Alle anderen Anbieter sind “aussen vor”

Multibanking mit bestehender Bankverbindung: Wenn der Nutzer im Rahmen seiner Bankverbindung Multibanking angeboten bekommt, dann übernimmt die anbietende Bank die Rolle des Informationsherausgebers. Alle anderen Anbieter sind “aussen vor”.

Der aktuelle Trend das immer mehr Banken und auch FinTechs automatisch die Multibankfähigkeit anbieten, wird zu einer deutlichen Veränderung in der Kundenkommunikation führen.

Die Kundenbindung, die bisher jeder Teilnehmer über Werbemittel im Print- und Öffentlichkeitsbereich gestaltet hat, verlagert sich auf das vom Kunden präferierte digitale Medium. Dies wird erfahrungsgemäß Smartphone und Tablet sein. Der Nutzung von PCs ist bereits jetzt rückläufig und wird sich auf Tablets oder vergleichbare Endgeräte verlagern.

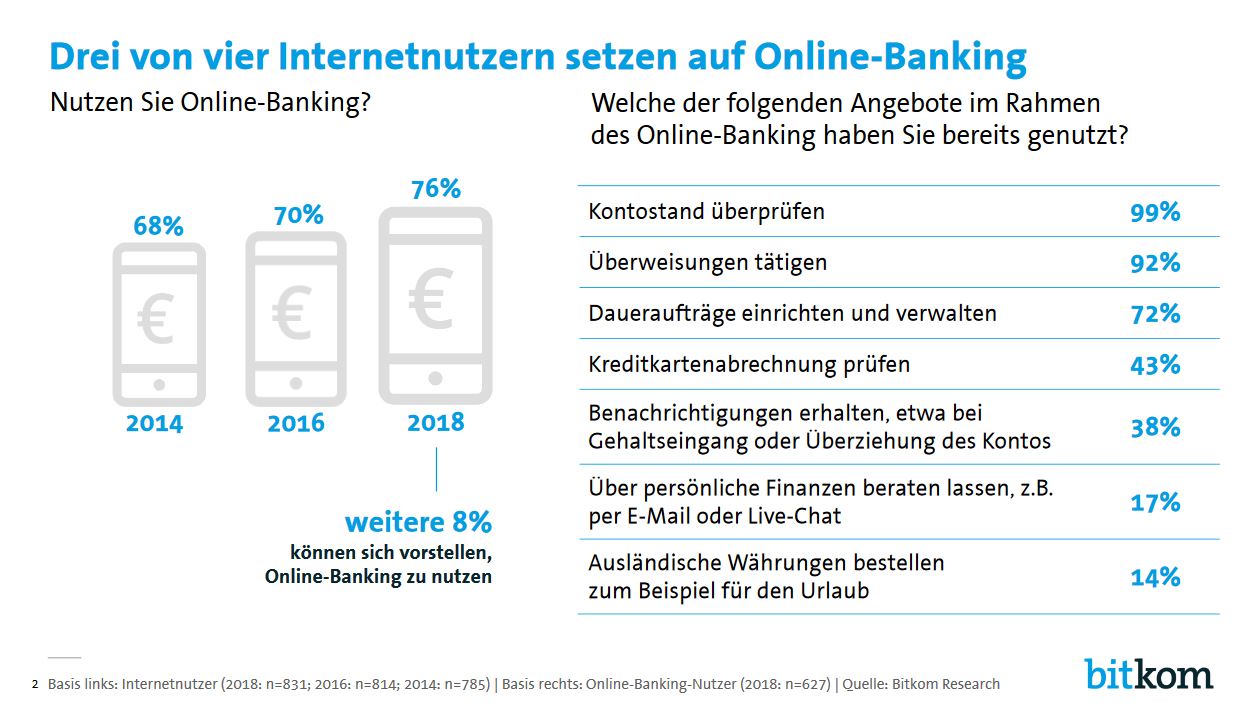

Ein wichtiger Faktor wird sein, die Menschen zu gewinnen die bisher “kein Online-Banking” nutzen. Datenschutzgründe und zu komplexe Anwendungen sind einige der häufigsten Gründe für die nicht Nutzung des Online-Bankings ! Eine App alleine wird keine Lösung sein auf Dauer – zielgruppenorientierte Apps sind eine der Lösungen für die richtige Ansprache von nicht Nutzern.

Der Kampf um die primäre Kundenverbindung wird sich durch die Digitalisierung aus meiner Sicht exponential steigern.

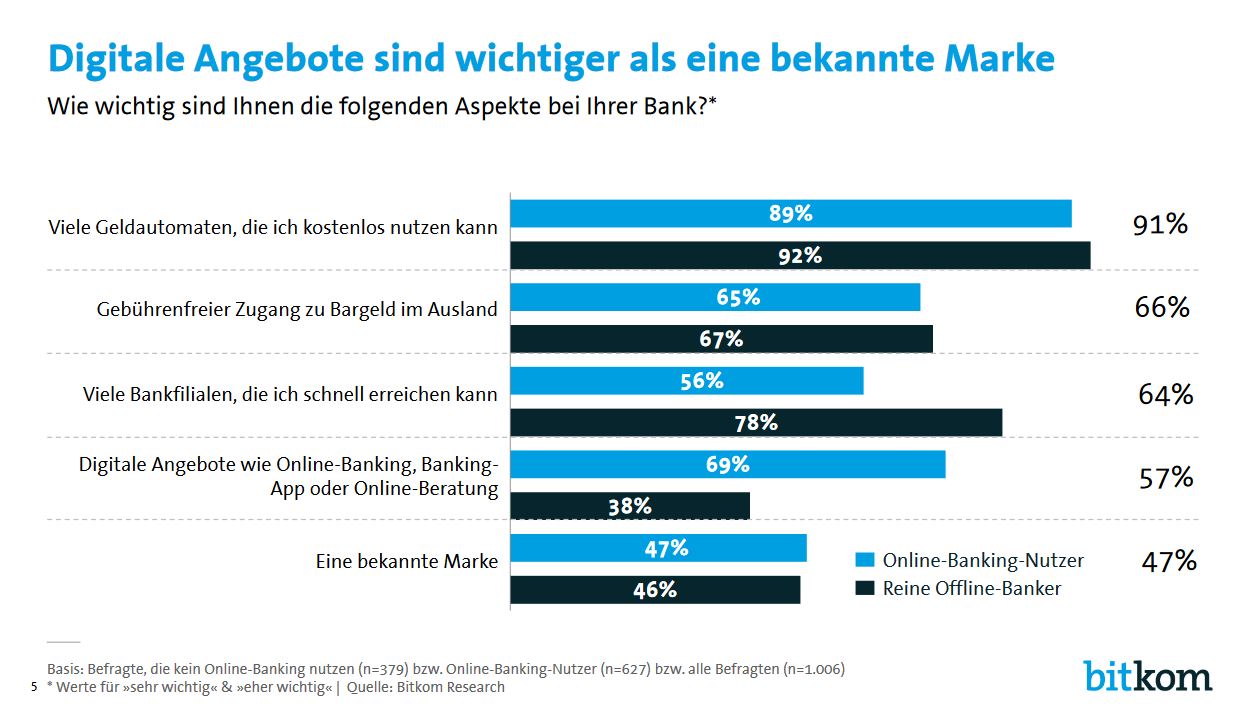

Die Bedeutung von der Bank als “Marke” nimmt bei digitalen Angeboten ab – der Wettbewerb um dem Kunden im Digital Banking beginnt jetzt.

Was bedeutet dies aus der Sicht des Hybridbankers ?

- Der Herausgeber der Multibankverbindung ist die Kommunikationsdrehscheibe für den Kunden !

- Künftig geht es nicht mehr darum Bankverbindungen abzubilden, sondern es wird Mehrwert- und Kooperationsdienstleister geben die sich in dieses Business einbringen wollen und werden

- Der Herausgeber der Multibankverbindung erreicht den Nutzer über die Push-Informationen und damit über alle Kontoverbindungen inklusive künftiger integrierter dritter Dienstleister

- Der Herausgeber der Multibankverbindung hat die Möglichkeit die Kontostände und Depotwerte für Beratungssituationen einzusetzen – selbstverständlich nur nachdem eine DSGVO konforme Freigabe des Nutzers erfolgt ist

- Multibanking ist keine neue Technologie, aber die Nutzbarkeit ist jetzt auf breiter Kundenebene möglich

- PSD2 ebnet den Weg auf regulatorischer Ebene – FinTS wird weiterhin eine signifikane Bedeutung haben durch den wesentlich breiteren Funktionsumfang

- Die Banken oder Fintechs die es schaffen den Knotenpunkt Multibanking in der Kundenbeziehung an sich zu nehmen haben die besten Chancen erfolgreicher als alle anderen zu sein

- Die strategische Annahme beruht darauf, dass Kunden künftig häufiger mehr als eine Bankverbindung haben werden, weil der Kontowechsel immer einfacher wird

Fazit:

- Multibanking anzubieten wird Standard Angebot von Banken oder Fintechs sein

- die Nutzung der wertvollen Kundenverbindung und der damit gewonnen Daten über den Kunden wird die Vertriebschancen erhöhen

- Kreative Ideen und echte Nutzungsmehrwerte sind neue Chancen für Banken aber auch Fintechs

- Geschwindigkeit in der technischen Umsetzung mit gleichzeitig neuartigen Vermarktungskonzepten sind die Hoffnungsträger für den Erfolg von Banken und Fintechs

Euer Hybridbanker

Urheber/Bildquelle: Photo by Austin Distel on Unsplash

{kind=link}